'WTF 1971'de mi Oldu?' Cevap 2020'leri Şekillendirebilir

Hemen olumsuz sonuç, doların değeri üzerindeki etkiydi. Altın standardını terk etmek, iş döngülerini yumuşatmaya yardımcı oldu. Yapay olarak ucuz krediye sahip bir toplumda finans mühendisliği, girişimcilikten daha karlı hale geldi.

Kaynak: Adobe/corlaffra

1971'de Amerika Birleşik Devletleri altın standardını terk etti. Şimdi, bazı insanlar - özellikle

Bitcoinciler - bunun sonucunda ABD'nin ve daha geniş küresel nüfusun büyük ölçüde zarar gördüğüne inanıyor. Hükümet, genel nüfusun tasarruflarını azaltan türden bir enflasyona neden olan süreçte, istediği zaman USD basabilir.

Bununla birlikte, 1971'den bu yana belirli gelişmeler – üretkenlik-ücret farkı ve kamu borcundaki büyüme – altın standardını terk etmenin kötü bir fikir olduğunu düşündürebilirken, çoğu ana akım iktisatçı bunun genel olarak olumlu bir hareket olduğunu ve ekonomilerin işleri yumuşatmasına olanak tanıdığını iddia ediyor. Çevrim.

Aynı zamanda, 1971 sonrası olumsuz gelişmelerin çoğunun diğer yapısal güçlerin sonucu olduğunu savunuyorlar. Bununla birlikte,

Bitcoin (BTC) gibi sabit para savunucuları ve

Avusturyalı ekonomistler , altın standardını terk etmenin, kamu borcunun yanı sıra ücret ve üretkenlik artışındaki önceki tarihsel eğilimlere zarar verdiğini doğruluyor.

Değer kaybetmek ve kontrolü ele geçirmek

Partizan olmayan

R Street Enstitüsü'ndeki Mali ve Bütçe Politikası Projesi direktörü Jonathan Bydlak,

Cryptonews.com'a Bretton Woods Anlaşması'ndan ayrılmanın etkilerinin karıştırıldığı takdirde çoğunlukla olumlu olduğunu söyledi.

“Bariz olumsuz ani sonuç, doların değeri üzerindeki etkiydi” diyor.

"Birçoğu, 70'lerin başından beri meydana gelen değerindeki erozyonun, altınla olan bağını koparmanın kaçınılmaz bir sonucu olduğunu iddia ediyor."

Ancak, bu olumsuzluğa rağmen Bydlak, dikkate alınması gereken bir dizi başka etki olduğunu açıklıyor. “Birincisi, 70'lerin sonundaki ve 80'lerin başındaki enflasyondan bu yana, hem enflasyonun hem de iş çevriminin şüphesiz altın standart döneminde olduğundan daha istikrarlı olması.”

Bydlak, o zamandan beri finansal krizler olduğunu kabul ediyor. Bununla birlikte, “bu dönemlerin her biri, Bretton Woods öncesi dönemdeki panik ve durgunluklardan daha hafif olma eğilimindeydi” diye ekliyor.

Özünde, Bydlak, altın standardından ayrılmanın çoğunlukla olumlu olduğunu söylüyor: “para biriminin değerinde daha az kontrol karşılığında ekonomik krizlere yanıt vermek için para ve maliye politikasını kullanmada artan esneklik.”

Aynı şekilde,

Cornell Üniversitesi'nde ekonomist ve eski Çalışma İstatistikleri Komiseri ve

ABD Çalışma İstatistikleri Bürosu başkanı Prof. Erica L. Groshen de altın standardını terk etmenin “çoğunlukla olumlu” olduğuna inanıyor.

“Bretton Woods'tan ayrılmak, para politikasının rolünün anlaşılmasına ve iş çevrimlerini yumuşatmak, etkili iletişim kurmak ve onu siyasi süreçten bağımsız kılmak için nasıl yönetileceğine ilişkin anlayışın gelişmesine yardımcı oldu” diyor.

Öte yandan, bağımsız araştırmacı Ben Prentice ve Bitcoin podcast yayıncısı Heavily Armed Clown (aka

The Bitcoin Echo Chamber'dan Collin ) –

WTF'nin arkasındaki kişiler

1971'de Oldu mu? proje – altın standardından ayrılmanın bir dizi önemli makroekonomik ilişkiyi bozduğunu iddia ediyor.

Özellikle, para arzını şişirmenin, varlıkların ikame maliyeti ile girişimci kârları arasındaki nedensel bağlantıya nasıl “temelde zarar verdiğine” işaret ediyorlar. Kabaca ifade edersek, aşırı parasal genişleme ve enflasyon varlıkların (mal üretmek için kullanılan ticari varlıklar anlamında) değiştirilmesini daha pahalı hale getirdi, bu da kârları azalttı ve girişimcileri ve işletmeleri kâr için salt finansal faaliyete daha fazla bakmaya teşvik etti.

Cryptonews.com'a "Yumuşak para ve ucuz kredi piyasa teşviklerini bozuyor" diyorlar . “Varlıklar para rolünü üstlenir. Girişimciler, odak noktasını teknik mühendislikten finans mühendisliğine kaydırıyor.”

Ödeme boşlukları

Bununla birlikte, 1971'den bu yana talihsiz ekonomik gelişmeler yaşandı. Ve

bazı yorumcular ve

politikacılar için bu, altın standardını terk etmenin bir sonucu.

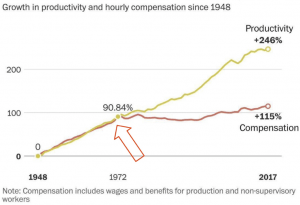

Böyle bir düşünce, 1971'i çeşitli talihsiz eğilimlerin başlangıcı olarak gösteren bir dizi grafik derleyen bir web sitesi olan WTF Happened In 1971? tarafından en canlı şekilde özetlenmiştir.

En çarpıcı şekilde,

Ekonomi Politikası Enstitüsü'nden alınan bir grafik, 1971'i bir üretkenlik-ücret farkının başlangıcı olarak gösteriyor gibi görünüyor.

Kaynak: WTF 1971'de Oldu mu?/Ekonomik Politika Enstitüsü

Bununla birlikte, ana akım ekonomistler, altın standardını terk etmenin ve üretkenlik-ücret farkının önemli ölçüde bağlantılı olduğuna ikna olmuş değiller.

Erica Groshen, “Burada hiçbir ilişki görmüyorum” diyor. "Bu boşluğun neden ortaya çıktığı konusunda çok fazla tartışma var, ancak buna bir neden olarak işaret edecek kesin bir ekonomik teori veya ampirik çalışma bilmiyorum."

Ayrıca, para politikasını keyfi olarak altın rezervlerine sabitlemenin çoğu zaman işçilerin çıkarlarına zarar vereceğini vurguladı.

Ekonomi Politikası Enstitüsü de bu konuda ikna olmuş değil. Yukarıdaki grafiğin orijinal

gönderisinde , 1979'u devrilme noktası olarak belirledi ve ana faktörler olarak artan eşitsizlik ve ekonomik politika seçimlerini suçladı.

Benzer şekilde, Jonathan Bydlak üç süreci vurgular.

- “Birincisi küreselleşme: ekonomiler geçmişte olduğundan çok daha açık, bu nedenle üreticilerin üretimi başka yerlere daha ucuz yerlere taşıması daha kolay.”

- “İkinci olarak, artan otomasyon ve diğer teknoloji değişiklikleri, çalışanların beceri setlerini yeniden kalibre etmelerinin zaman aldığı yapısal uyumsuzluklar yaratıyor.”

- Üçüncüsü, Bydlak için diğer büyük değişiklik “girişimcilerin ve daha genel olarak iyi fikirleri olan insanların daha değerli hale gelmesidir.” Başka bir deyişle, ücret ve servet eşitsizlikleri arttı.

Bununla birlikte, Ağır Silahlı Palyaço ve Ben Prentice, yukarıdaki faktörlerin aradaki farkı artırmada rol oynadığını kabul ederken, temel değişimin 1971 ile başladığını doğruluyorlar.

"Sormamız gereken soru, altın standardının üretkenlikteki büyüme ile ücretlerdeki artış arasında sert ve hızlı bir bağlantı oluşturup oluşturmadığı değil (Avusturyalı ekonomistler bu tür kesinliklerle ilgilenmezler), daha ziyade bu tarihsel süreçte bir kırılma gözlemlediğimizi kabul ediyoruz. ABD Hazinesi'nin 1971'de Bretton Woods anlaşmasını sona erdirmesinden sonraki eğilim.”

Örnek olarak, 2008'deki finans sektörüne işaret ediyorlar. O zamanlar bu sektör "[ABD] ekonomisinin %7'sini oluşturuyordu ve işlerin yalnızca %4'ünü oluşturuyordu ve buna rağmen tüm şirket kârlarının üçte birini oluşturuyordu."

Prentice ve Heavily Armed Clown, bu dengesizliği son derece şüpheli görüyor. “1971'de para politikasındaki bu temel değişikliğin ardından neden bu kadar benzeri görülmemiş kar modelleri ortaya çıktı? Satışların [yüzdesi] olarak her zamankinden daha düşük [araştırma ve geliştirme] harcaması yapan ve en fazla 145 milyar ABD doları nakit olan bir teknoloji mühendisliği şirketi olan

Apple neden 2013'te 17 milyar ABD doları borç almayı seçiyor?"

Cevap, şu sonuca varıyorlar: "Çünkü yapay olarak ucuz krediye sahip bir toplumda finans mühendisliği girişimcilikten daha karlı hale geldi."

kamu borcu

WTF tarafından işaretlenen başka bir gelişme 1971'de mi Oldu? ve altın standart şampiyonları ABD ulusal borcundaki

patlamadır .

Bydlak için altın standardını terk etmek "kesinlikle [yükselen borcu] mümkün kıldı." Bununla birlikte, borç altın standardı altında bile yükselmiş olabilir.

“Altın standardı, para arzını kısıtlamaya yardımcı olur, ancak para arzı, altın standardı altında, madenciliğin ne kadarının ötesinde bile oldukça çarpıcı bir şekilde artabilir.”

Erica Groshen için, borcun sınırlandırılması mutlaka iyi bir şey değilken, bir altın standardı zaten borcu etkili bir şekilde kısıtlamayabilir.

“

Modern para otoritelerinin iş çevrimlerini yumuşatma yeteneği olmasaydı , toplam çıktı daha düşük olurdu ve koşullar daha kaotik olurdu. Ancak maliye politikası kararları herhangi bir şekilde etkilenmeyecek.”

Ben Prentice ve Heavily Armed Clown, analize hiç katılmıyorlar.

“Bir toplumda fiili üretkenlik ve sermaye birikimi ile hiçbir bağı olmayan yasal ihaleye sahip bir hazinenin yanı sıra kredi genişlemesinin kontrolsüz doğası, yalnızca siyasi iktidar araçlarına yapılan harcamaları artırmaya değil, aynı zamanda gerçek değerini düşürmeye de teşvik edilmektedir. Enflasyon yoluyla ödenmemiş federal borçlar ”diye açıklıyorlar.

Buna karşılık, borçtaki herhangi bir önemli büyüme, iskonto oranındaki bir artış yoluyla borçlanma maliyetini artıracağından (

Fed'in ABD'ye talep ettiği şey) altın standardının para genişlemesine karşı düzeltici bir önlem olarak hareket edeceğini de iddia ediyorlar. Bankalar borç para almak için).

"Altın standardı (veya benzeri sabit para standardı) altında, borç genişlemesi iskonto oranlarında bir artışa neden olur ve aynı şekilde sermaye birikimi ve borç tasfiyesi de bunun tam tersine neden olur."

Yeni bir altın standardı mı?

Kısıtlanmış para arzının savunucuları, ister altın ister bitcoin olsun, bir tür sabit para standardının yeniden getirilmesini büyük olasılıkla destekleyecek olsa da, Erica Groshen yeni bir altın standardı getirmenin "her yönden zararlı olacağını" savunuyor.

Bu arada Bydlak,

enflasyonu ve borcu sınırlama hedeflerine başka mekanizmalar tarafından daha iyi hizmet edileceğini düşünüyor .

“Diğer alternatifler, altının getirdiği avantajları (örneğin, rekabet eden para birimleri) elde etmede muhtemelen altın standardından daha iyi olacaktır” diye bitiriyor. "Ayrıca, çok büyüyen hükümetler üzerinde hala çok gerçek bir kontrolün olduğunu ve bunun kamu piyasasında tahvil alıcıları tarafından dayatılan sonuçların olduğunu belirtmek önemlidir."

Bununla birlikte,

alternatifler gelmeye

devam ettikçe , dünyanın

2020'lerde ve sonrasında ne olacağını belirleyen Coronavirüs tarafından tetiklenen krizle uğraşırken 1971'de olanlara yeni bir bakış atması gerekiyor gibi görünüyor .

Kaynak:

https://cryptonews.com/exclusives/b...ned-in-1971-the-answer-might-shape-t-6827.htm

Detay

https://wtfhappenedin1971.com/